SPT Masa PPN

Setelah membuat e-Faktur, Pengusaha Kena Pajak (PKP) wajib menyampaikan SPT Masa PPN. Surat Pemberitahuan (SPT) merupakan surat yang digunakan oleh Wajib Pajak (WP) untuk melaporkan penghitungan dan pembayaran pajak atas objek pajak atau bukan objek pajak atau harta dan kewajiban sesuai perundang-undangan perpajakan. SPT harus diisi oleh WP dalam hal ini Pengusaha Kena Pajak (PKP) dengan benar dan lengkap dalam Bahasa Indonesia. SPT itu lalu ditandatangani orang yang diberi kuasa oleh PKP dan diserahkan ke Kantor Pelayanan Pajak (KPP) tempat wajib pajak dikukuhkan.

Pengertian SPT Masa PPN

Di Indonesia, ada dua jenis SPT. Pertama, SPT Tahunan yang dilaporkan pada masa suatu tahun pajak. Kedua SPT Masa, yang dilaporkan pada suatu masa pajak. Sedangkan berdasarkan jenis pajaknya, SPT juga terbagi menjadi dua, yakni SPT PPh dan SPT PPN.

SPT Masa PPN merupakan formulir laporan Pajak Pertambahan Nilai (PPN) yang harus diisi dan dilaporkan oleh PKP. Formulir laporan ini berisi penghitungan jumlah pajak, termasuk untuk melapor PPN dan Pajak Penjualan Barang Mewah (PPnBM) yang terutang. Biasanya, laporan ini disampaikan setiap bulan (laporan bulanan).

Selain untuk melaporkan pembayaran atau pelunasan pajak, fungsi SPT Masa PPN juga untuk melaporkan harta dan kewajiban serta penyetoran pajak dari pemotong atau pemungut PPN.

Di Indonesia, ada dua jenis SPT. Pertama, SPT Tahunan yang dilaporkan pada masa suatu tahun pajak. Kedua SPT Masa, yang dilaporkan pada suatu masa pajak. Sedangkan berdasarkan jenis pajaknya, SPT juga terbagi menjadi dua, yakni SPT PPh dan SPT PPN.

SPT Masa PPN merupakan formulir laporan Pajak Pertambahan Nilai (PPN) yang harus diisi dan dilaporkan oleh PKP. Formulir laporan ini berisi penghitungan jumlah pajak, termasuk untuk melapor PPN dan Pajak Penjualan Barang Mewah (PPnBM) yang terutang. Biasanya, laporan ini disampaikan setiap bulan (laporan bulanan).

Selain untuk melaporkan pembayaran atau pelunasan pajak, fungsi SPT Masa PPN juga untuk melaporkan harta dan kewajiban serta penyetoran pajak dari pemotong atau pemungut PPN.

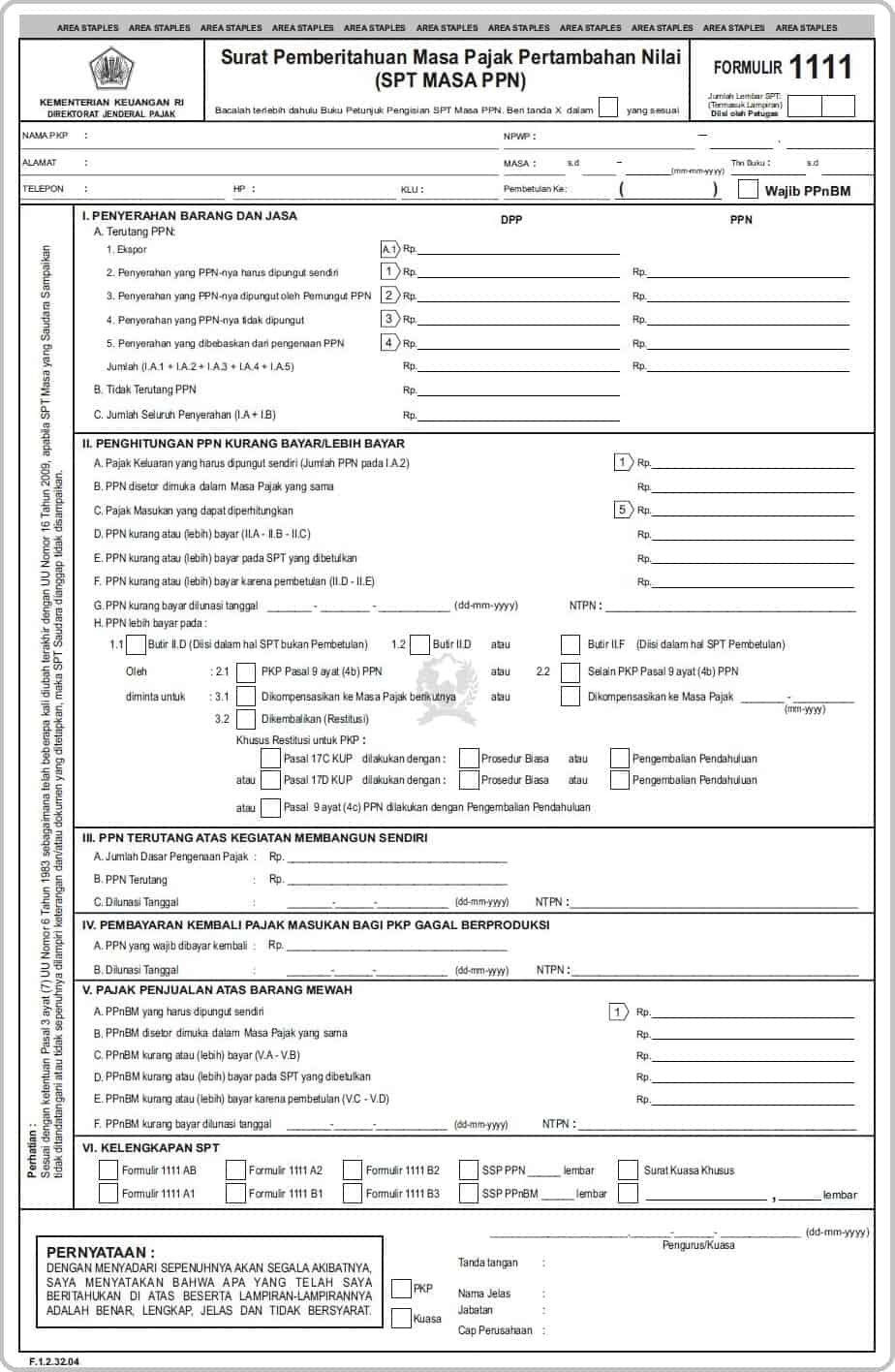

Bentuk SPT Masa PPN 1111

ISI SPT Masa PPN

Pasal 3A Ayat (3) Peraturan Menteri Keuangan (PMK) Nomor 243/PMK.03/2014 disebutkan pelaporan SPT Masa PPN harus menggunakan dokumen elektronik melalui e-Filing.

Namun seperti diketahui, per 1 Oktober 2020 DJP telah mewajibkan seluruh PKP yang menggunakan aplikasi e-Faktur Client Desktop untuk memperbarui versi terbaru yakni e-Faktur 3.0.

SPT Masa PPN sekarang disebut pula dengan SPT Masa PPN 1111, yang terdiri dari 1 form induk dan 6 form lampiran seperti berikut:

- Formulir 1111 AB: formulir Rekapitulasi Penyerahan dan Perolehan (D.1.2.32.07).

- Formulir 1111 A1: formulir Daftar Ekspor BKP Berwujud, BKP Tidak Berwujud dan/atau JKP (D.1.2.32.08).

- Formulir 1111 A2: formulir Daftar Pajak Keluaran atas Penyerahan Dalam Negeri dengan Faktur Pajak (D.1.2.32.09).

- Formulir 1111 B1: formulir Daftar Pajak Masukan yang Dapat Dikreditkan atas Impor BKP dan Pemanfaatan BKP Tidak Berwujud/JKP dari Luar Daerah Pabean (D.1.2.32.10).

- Formulir 1111 B2: formulir Daftar Pajak Masukan yang Dapat Dikreditkan atas Perolehan BKP/JKP Dalam Negeri (D.1.2.32.11).

- Formulir 1111 B3: formulir Daftar Pajak Masukan yang Tidak Dikreditkan atau yang Mendapat Fasilitas (D.1.2.32.12).

SPT Masa PPN 1111 ini wajib digunakan oleh setiap PKP, selain PKP yang menggunakan pedoman penghitungan pengkreditan Pajak Masukan, untuk pelaporan SPT Masa PPN mulai Masa Pajak Januari 2011.

ISI SPT Masa PPN

Isi SPT Masa PPN berdasarkan PMK Nomor 243/PMK.03/2014 harus memuat informasi sebagai berikut:

👉 Jenis Pajak

👉 Nama wajib pajak serta NPWP-nya

👉 Tanda tangan WP atau kuasa dari WP

👉 Jumlah penyerahan

👉 Jumlah DPP (Dasar Pengenaan Pajak)

👉 Jumlah pajak keluaran (penjualan)

👉 Jumlah pajak masukan (pembelian) yang bisa dikreditkan

👉 Jumlah kekurangan/kelebihan pajak

👉 Tanggal penyetoran

👉 Data lainnya terkait kegiatan usaha wajib pajak/PKP

SPT Masa PPN 1111 digunakan oleh individu (pribadi) dan badan (perusahaan). SPT Masa PPN 1111 ini masuk kategori Pajak Pertambahan nilai.

Peraturan Direktur Jenderal Pajak Nomor PER – 44/PJ/2010 mengatur Bentuk SPT Masa PPN Formulir 1111 terkait Bentuk, Isi, dan Tata Cara Pengisian Serta Penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT MASA PPN).

Adapun contoh SPT Masa PPN 1111 seperti berikut :

Ketentuan Pelaporan SPT Masa PPN

Sekilas Tahapan Berlakunya e-Faktur 3.0

SPT Masa PPN harus dilaporkan setiap bulannya, kendati tidak ada perubahan neraca, atau nilai Rupiah pada masa pajak terkait nihil (0). Jatuh tempo pelaporan adalah pada hari terakhir (tanggal 30 atau 31) bulan berikutnya setelah akhir masa pajak yang bersangkutan.

Kecuali dalam kondisi tertentu seperti yang tertuang pada Peraturan Menteri Keuangan PER-80/PMK.03/2010, maka tanggal jatuh tempo bukanlah pada akhir bulan berikutnya setelah akhir masa pajak yang bersangkutan.

Bicara soal SPT Masa PPN, Direktorat Jenderal Pajak (DJP) telah mewajibkan PKP pengguna aplikasi e-Faktur Client Desktop harus melakukan memperbarui sistem e-Faktur 3.0 dari sebelumnya versi e-Faktur 2.2 untuk bisa membuat Faktur Pajak elektronik dan melaporkan SPT Masa PPN di aplikasi e-Faktur.

Pada aplikasi sebelumnya, di e-Faktur 2.2, setiap kali PKP memperoleh Faktur Pajak atas transaksi Barang Kena Pajak (BKP) atau Jasa Kena Pajak (JKP), mereka harus menginput secara manual (key-in) lewat aplikasi scanner e-Faktur ke aplikasi e-Faktur.

Dengan adanya e-Faktur 3.0, otoritas akan menyediakan data pajak masukan by system. Dengan demikian, PKP tidak lagi perlu melakukan input secara manual ke aplikasi e-Faktur.

Lalu bagaimana cara menikmati fasilitas aplikasi e-Faktur 3.0? Syaratnya, PKP harus update e-Faktur 3.0 pada perangkat komputer yang digunakan.

Sekilas Tahapan Berlakunya e-Faktur 3.0

e-Faktur 3.0 adalah sistem aplikasi DJP versi terbaru untuk membuat Faktur Pajak elektronik yang dilengkapi dengan fitur otomasi atau tidak perlu input data Pajak Masukan secara manual dan bisa untuk menyampaikan SPT Masa PPN melalui aplikasi e-Faktur. Artinya, membuat Faktur Pajak dan melaporkan SPT Masa PPN hanya dalam satu aplikasi saja yakni e-Faktur 3.0 sehingga pelaporan SPT Masa PPN tidak lagi menggunakan aplikasi e-Filing.

Bicara soal e-Faktur 3.0, tak lepas dari proses yang cukup panjang yakni diawali dari pembuatan Faktur Pajak secara manual era sebelum tahun 2015. Lalu Direktorat Jenderal Pajak (DJP) melalui Keputusan Direktur Jenderal Pajak Nomor KEP-136/PJ/2014 tentang Penetapan Pengusaha Kena Pajak (PKP) yang Diwajibkan Membuat Faktur Pajak Berbentuk elektronik, mulai 2015 PKP wajib membuat Faktur Pajak Elektronik (e-Faktur Pajak).

Seperti diketahui aplikasi e-Faktur DJP ini telah mengalami beberapa kali pembaruan, yakni:

👉 Aplikasi e-Faktur 1.0.0.46 yang diluncurkan pada 2016

👉 Aplikasi e-Faktur 2.0 yang berlaku pada 2017

👉 Aplikasi e-Faktur 2.1 pada 2018

👉 Aplikasi e-Faktur 2.2 pada 2019

👉 Terbaru adalah e-Faktur 3.0 yang mulai berlaku pada 1 Oktober 2020

Impelentasi e-Faktur 3.0 ini melalui serangkaian uji coba yang dilakukan sejak awal 2020 terbatas untuk Wajib Pajak (WP) PKP yang ditunjuk dalam proyek percontohan.

Berikut tahapannya:

- Tahap pertama dilakukan pada Februari 2020. Ketika itu, uji coba e-Faktur 3.0 secara terbatas dilakukan pada 4 Pengusaha Kena Pajak di Kantor Pelayanan Pajak (KPP) WP Besar.

- Tahap kedua dilakukan pada 10 Juni 2020. Perluasan uji coba e-Faktur 3.0 dilakukan pada 27 Pengusaha Kena Pajak di KPP WP Besar dan KPP Madya Jakarta.

- Tahap ketiga dilakukan pada 1 Agustus 2020 lalu. Uji coba e-Faktur 3.0 diperluas pada 4.617 Pengusaha Kena Pajak yang terdaftar di seluruh KPP WP Besar, KPP Madya Jakarta dan 19 PKP di KPP Madya dan Pratama luar wilayah Jakarta.

- Tahap keempat pada 1 September, dimana pada tahap akhir uji coba e-Faktur 3.0 ini dilakukan pada 5.445 Pengusaha Kena Pajak yang terdaftar di 159 KPP Pratama yang telah menyampaikan usulan.

- Adapun tahap kelima dilakukan pada 1 Oktober 2020. Implementasi e-Faktur 3.0 secara nasional resmi diberlakukan pada semua Pengusaha Kena Pajak.

Dengan pemberlakuan secara nasional ini, maka para pengguna e-Faktur pada situs DJP online harus memperbarui patch versi terbaru pembuatan Faktur Pajak Elektronik ini untuk bisa menggunakan aplikasi e-Faktur 3.0 dan terdaftar sebagai pengguna.

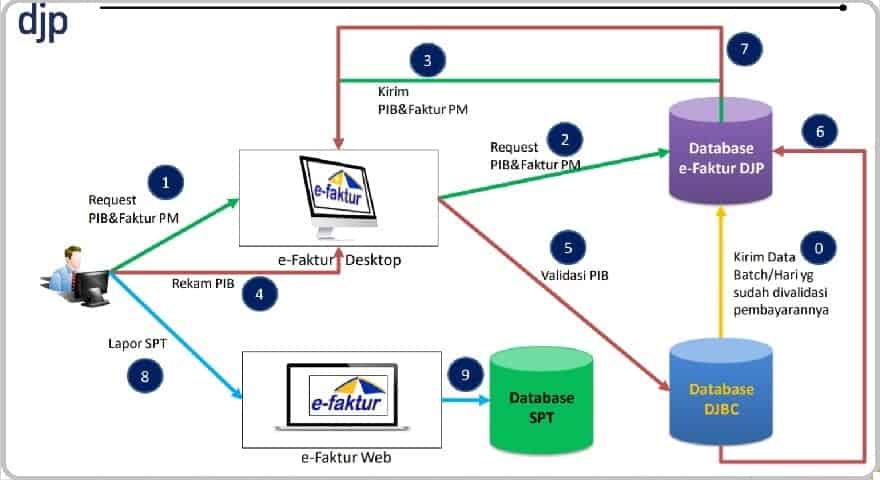

Ketentuan Pelaporan SPT Masa PPN di e-Faktur 3.0

Dengan pemberlakuan resmi e-Faktur 3.0 ini secara nasional kepada seluruh PKP, apabila akan melakukan pelaporan SPT Masa PPN atau pembetulan SPT Masa PPN untuk Masa Pajak sebelum September 2020, dapat melakukan posting SPT pada aplikasi e-Faktur 3.0 kemudian melaporkan CSV melalui DJP Online.

Setelah mulai berlakunya aplikasi e-Faktur 3.0, penyampaian SPT Masa PPN untuk Masa Pajak September 2020 san seterusnya sudah harus menggunakan e-Faktur versi 3.0 ini. Melalui e-Faktur 3.0 ini, dalam proses pelaporannya PKP tinggal melihat SPT Masa PPN yang sudah tersedia dalam sistem e-Faktur terbaru ini dan tinggal melakukan konfirmasi saja untuk dilanjutkan ke proses penyampaian SPT.

Berikut tahapan cara lapor SPT Masa PPN melalui aplikasi e-Faktur versi 3.0 ini:

- Masuk ke e-Faktur web

- Masuk ke database SPT

- Pilih SPT Masa PPN yang akan dilaporkan

|

| Tahapan Lapor SPT PPN |

Proses Pelaporan SPT Masa PPN di e-Faktur 3.0

Dalam pelaporan SPT Masa PPN melalui aplikasi e-Faktur versi 3.0 ini, ada proses validasi.

Validasi tersebut diantaranya:

- Cek WP masih aktif, untuk PKP pada Masa Pajak yang dilaporkan

- Cek pemeriksaaan

- Cek SPT sudah pernah dilaporkan belum, jika SPT pembetulan, SPT Normal harus sudah ada

- Cek SPT Lebih Bayar tidak dilaporkan lebih dari 3 tahun, dan lainnya

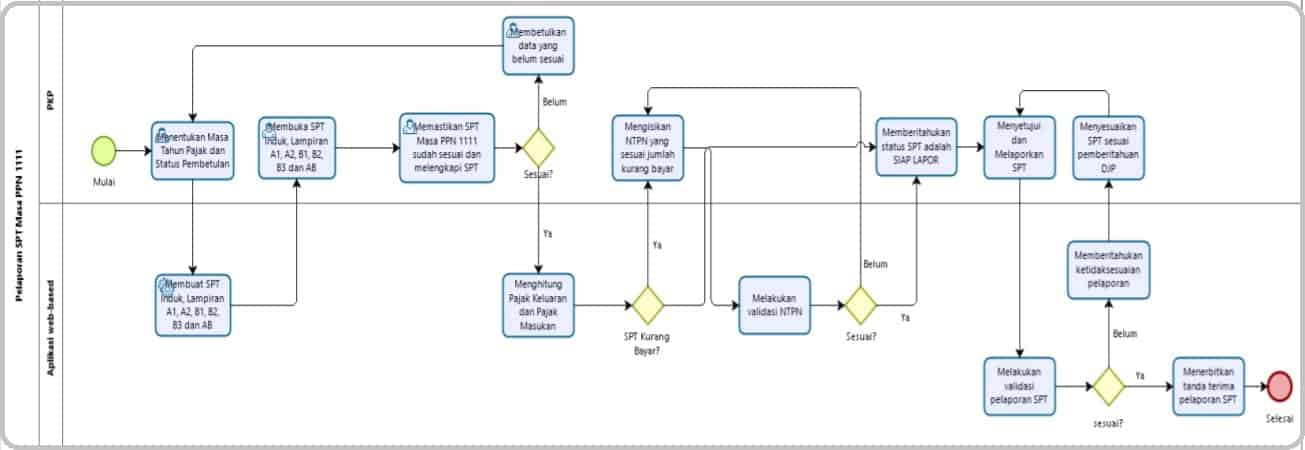

Berikut proses pelaporan SPT Masa PPN atau 1111:

- Mulai menentukan Masa Tahun Pajak dan Status Pembetulan

- Masuk ke aplikasi e-Faktur web-based

- Sistem akan membuat SPT induk, Lampiran A1, A2, B1, B3 dan AB

- Lanjutkan membuka SPT induk, Lampiran A1, A2, B1, B2, B3 dan AB

- Lalu pastikan SPT Masa PPN 1111 sudah sesuai dan melengkapi SPT

- Jika belum sesuai, lakukan pembetulan data yang sesuai

- Jika sudah sesuai, klik ‘Ya’ dan sistem akan menghitung Pajak Keluaran dan Pajak Masukan

- Jika SPT Kurang Bayar, lakukan pengisian NTPN yang sesuai jumlah kurang bayar

- Lalu sistem akan melakukan validasi NTPN

- Jika belum sesuai, PKP harus mengisikan NTPN yang sesuai jumlah kurang bayar

- Jika sudah sesuai, klik ‘Ya’ untuk memberitahukan status SPT adalah SIAP LAPOR

- Kemudian jika status SPT sudah SIAP LAPOR, PKP menyetujui dan melaporkan SPT

- Berikutnya sistem akan melakukan validasi pelaporan SPT

- Jika belum sesuai, sistem akan memberitahuan ketidaksesuaian pelaporan, maka PKP harus menyesuaikan SPT sesuai pemberitahuan DJP

- Jika sudah sesuai, klik ‘Ya’ dan sistem akan menerbitkan tanda terima pelaporan SPT

- Pelaporan SPT Masa PPN melalui e-Faktur 3.0 pun selesai

|

| Alur Pengisian SPT Masa |

0 Response to "SPT Masa PPN"

Post a Comment

Note: Only a member of this blog may post a comment.