Rekonsiliasi Fiskal

Perusahaan biasanya menyusun laporan keuangan berdasarkan standar akuntansi keuangan (SAK). Namun pada akhir periode disaat akan melakukan pelaporan SPT PPh yang disampaikan ke kantor pajak, laporan keuangan yang disusun perusahaan biasanya harus disesuaikan dengan peraturan fiskal. Hal ini disebabkan laporan keuangan perusahaan mengacu pada standar akuntansi keuangan (SAK), yang tidak selalu sesuai dengan ketentuan perpajakan. Laporan keuangan komersial ditujukan untuk menilai kinerja ekonomi dan keadaan finansial dari sektor swasta, sedangkan laporan keuangan fiskal lebih ditujukan untuk menghitung pajak. Maka dari itu perlu dilakukan rekonsiliasi fiskal oleh wajib pajak (WP) karena terdapat perbedaan perhitungan antara laba menurut komersial atau akuntansi dengan laba menurut perpajakan.

Pengertian Rekonsiliasi Fiskal

Rekonsiliasi Fiskal merupakan salah satu kegiatan yang harus dilakukan oleh setiap Wajib Pajak yang melakukan pembukuan dalam melaporkan Surat Pemberitahuan (SPT) Pajak Penghasilan (PPh) Tahunan. Setiap Wajib Pajak yang melakukan pembukuan terutama Wajib Pajak Badan menggunakan pedoman akuntansi yang diatur dalam Standar Akuntansi Keuangan (SAK). Dalam menghitung PPh Tahunan, dilakukan berdasarkan laporan keuangan Wajib Pajak yang kemudian disesuaikan dengan peraturan perpajakan yang berlaku sehingga menjadi laporan keuangan fiskal. Proses penyesuaian dari laporan keuangan komersial menjadi laporan keuangan fiskal sehingga menghasilkan selisih laba rugi disebut rekonsiliasi fiskal atau dengan kata lain koreksi fiskal. Koreksi fiskal dilakukan terhadap penghasilan dan biaya.

Ada pula yang mendefinisikan Rekonsiliasi fiskal sebagai suatu proses penyesuaian-penyesuaian laporan laba/rugi fiskal berdasarkan ketentuan perundangundangan perpajakan di indonesia sehingga diperoleh laba/rugi fiskal sebagai dasar untuk perhitungan pajak penghasilan untuk satu tahun tertentu.

Berdasarkan pengertian di atas dapat disimpulkan bahwa ada tiga unsur penting dari proses rekonsialisi fiskal diantaranya adalah :

1. Laporan Laba Rugi Komersial

Dasar untuk membuat laporan rekonsiliasi fiskal adalah laporan laba/rugi. Hal ini disebabkan karena pajak penghasilan adalah penghasilan, sedangkan penghasilan biasanya dicatat di dalam laporan laba/rugi. Hasil dari Laporan ini adalah laba/rugi yang menjadi dasar dalam perhitungan besarnya pajak yang harus dibayar oleh perusahaan.

2. Koreksi/Penyesuaian Fiskal

Koreksi/Penyesuaian dilakukan jika terjadi kesalahan atau ketidakcocokan antara peraturan/ketentuan satau dengan lainnya. Di dalam akuntansi terdapat beberapa metode atau asumsi yang dipakai dalam penyusunan laporan keuangan. Asumsi atau metode ini yang kemungkinan terjadi perbedaan dengan ketentuan perundang-undangan yang berlaku di indonesia. Perbedaan ini disimpulkan ada dua yaitu beda waktu dan beda tetap. Untuk konsep ini akan dibahas pada sub bab selanjutnya.

3. Laba/Rugi Fiskal

Hasil dari proses koreksi/penyesuaian terhadap penghasilan atau biaya di dalam laporan laba/rugi fiskal berdasarkan ketentuan perundang-undangan adalah laba/rugi fiskal. Laba/rugi fiskal ini yang menjadi dasar di dalam perhitungan besar/kecilnya pajak terutang bagi perusahaan.

Tujuan dari Koreksi Fiskal

Seperti penjelasan sebelumnya bahwa koreksi pada fiskal ini dilakukan sebagai suatu kegiatan mengoreksi dan membaca kembali perbaikan draft pajak. Beban pajak sebelum disetorkan akan mengalami rekonsiliasi fiskal terlebih dahulu. Agar nantinya tidak terjadi kesalahan dalam melakukan perhitungan pajak. Berikut ini beberapa tujuan yang bisa didapatkan dalam melakukan rekonsiliasi fiskal.

👉 Meneliti Kembali Draft Yang Sudah Dibuat

Koreksi fiskal sangat penting dilakukan setelah laporan keuangan dibuat oleh perusahaan. Teliti kembali draft tersebut sebelum diberikan ke dirjen pajak. Meneliti draft tentu didasarkan data-data yang sudah ada dengan memperhatikan transaksi, lakukan penyesuaian antara penghasilan oleh wajib pajak.

👉 Sebagai Alat Untuk Memenuhi Draf Laporan

Dirjen pajak mengeluarkan aturan dan regulasi kepada wajib pajak. Agar draft bisa terpenuhi dengan baik maka perusahaan wajib melakukan rekonsiliasi fiskal untuk melihat ada tidaknya kerancuan pada laporan yang sudah dibuat. Karena jika terjadi kesalahan akibatnya akan terjadi kesalahan hitung untuk nominal pajak.

👉 Meminimalisir Adanya Kesalahan Hitung Pajak Dengan Bisnis

Pentingnya koreksi pada fiskal menghindari adanya kesalahan perhitungan pajak, karena dalam bisnis jika ada nominal angka yang salah bisa jadi akan merugikan perusahaan. Oleh karena itu, ketelitian dalam melakukan rekonsiliasi fiskal ini dibutuhkan penyesuain data, transaksi hingga penghasilan yang benar.

Dengan memahami tujuan yang menjadi bagian penting dalam melakukan koreksi untuk fiskal tersebut, maka perusahaan akan memberikan kemudahan kepada dirjen pajak untuk melakukan perhitungan pajak yang sesuai.

Penyebab Terjadinya Rekonsiliasi Fiskal

Seperti yang telah dijelaskan di atas bahwa perbedaan ini terjadi karena perbedaan asumsi/metode yang dipakai didalam akuntansi komersial dengan peraturan perundang-undangan yang berlaku. Secara umum terdapat dua perbedaan pengakuan baik penghasilan maupun biaya antara akuntansi komersial dengan perpajakan (fiskal) yang menyebabkan terjadinya koreksi fiskal, yaitu:

👉 Beda Tetap (Permanent Different)

👉 Beda Waktu (Time Different)

Beda Tetap (Permanent Different)

Beda Tetap merupakan perbedaan pengakuan baik penghasilan maupun biaya antara akuntansi komersial dengan ketentuan Undang-undang PPh yang sifatnya permanen. Artinya koreksi fiskal yang dilakukan tidak akan diperhitungkan dengan laba kena pajak tahun pajak berikutnya. Jadi dapat disimpulkan bahwa beda tetap ini secara permanent. Ketika tahun atau periode sekarang suatu penghasilan/biaya tidak dapat diakui sebagai penghasilan/biaya menurut undang-undang, maka pada tahun atau periode yang akan datang juga tidak dapat diakui sebagai penghasilan/biaya di dalam laporan laba/rugi.

Ada beberapa kondisi yang menyebabkan penghasilan/biaya tidak boleh diakui di dalam laporan laba/rugi. Berdasarkan UndangUndang No 36 Tahun 2008 pasal 4 ayat 2 tentang beberapa penghasilan yang tergolong final diantaranya adalah sebagai berikut:

- penghasilan berupa bunga deposito dan tabungan lainnya, bunga obligasi dan surat utang negara, dan bunga simpanan yang dibayarkan oleh koperasi kepada anggota koperasi orang pribadi.

- penghasilan berupa hadiah undian.

- penghasilan dari transaksi saham dan sekuritas lainnya, transaksi derivatif yang diperdagangkan di bursa, dan transaksi penjualan saham atau pengalihan penyertaan modal pada perusahaan pasangannya yang diterima oleh perusahaan modal ventura.

- penghasilan dari transaksi pengalihan harta berupa tanah dan/ atau bangunan, usaha jasa konstruksi, usaha real estate, dan persewaan tanah dan/atau bangunan.

- penghasilan tertentu lainnya, yang diatur dengan atau berdasarkan Peraturan Pemerintah.

- Ketika di dalam laporan laba/rugi terdapat penghasilan yang disebutkan di atas maka harus dilakukan koreksi/penyesuaian.

Selain itu Pajak PPh Pasal 4 (2) di dalam undang-undang pajak penghasilan ini termasuk juga biaya yang tidak boleh mengurangi penghasilan bruto. Menurut Undang-Undang No 36 Tahun 2008 pasal 4 ayat 3 tentang beberapa penghasilan yang dikecualikan dari objek pajak diantaranya adalah sebagai berikut :

- Bantuan atau sumbangan, termasuk zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima zakat yang berhak atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah dan yang diterima oleh penerima sumbangan yang berhak, yang ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah; dan.

- Harta hibahan yang diterima oleh keluarga sedarah dalam garis keturunan lurus satu derajat, badan keagamaan, badan pendidikan, badan sosial termasuk yayasan, koperasi, atau orang pribadi yang menjalankan usaha mikro dan kecil, yang ketentuannya diatur dengan atau berdasarkan Peraturan Menteri Keuangan, sepanjang tidak ada hubungan dengan usaha, pekerjaan, kepemilikan, atau penguasaan di antara pihak-pihak yang bersangkutan.

- Warisan.

- Harta termasuk setoran tunai yang diterima oleh badan sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf b UndangUndang PPh sebagai pengganti saham atau sebagai pengganti penyertaan modal.

- Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diterima atau diperoleh dalam bentuk natura dan/atau kenikmatan dari Wajib Pajak atau Pemerintah, kecuali yang diberikan oleh bukan Wajib Pajak, Wajib Pajak yang dikenakan pajak secara final atau Wajib Pajak yang menggunakan norma penghitungan khusus (deemed profit) sebagaimana dimaksud dalam Pasal 15 Undang-Undang PPh.

- Pembayaran dari perusahaan asuransi kepada orang pribadi sehubungan dengan asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa.

- Dividen atau bagian laba yang diterima atau diperoleh perseroan terbatas sebagai Wajib Pajak dalam negeri, koperasi, badan usaha milik negara, atau badan usaha milik daerah, dari penyertaan modal pada badan usaha yang didirikan dan bertempat kedudukan di Indonesia dengan syarat: (1) dividen berasal dari cadangan laba yang ditahan; dan (2) bagi perseroan terbatas, badan usaha milik negara dan badan usaha milik daerah yang menerima dividen, kepemilikan saham pada badan yang memberikan dividen paling rendah 25% (dua puluh lima persen) dari jumlah modal yang disetor.

- Iuran yang diterima atau diperoleh dana pension yang pendiriannya telah disahkan Menteri Keuangan, baik yang dibayar oleh pemberi kerja maupun pegawai.

- Penghasilan dari modal yang ditanamkan oleh dana pensiun sebagaimana dimaksud pada nomor 8, dalam bidang-bidang tertentu yang ditetapkan dengan Keputusan Menteri Keuangan.

- Bagian laba yang diterima atau diperoleh anggota dari perseroan komanditer yang modalnya tidak terbagi atas saham-saham, persekutuan, perkumpulan, firma, dan kongsi, termasuk pemegang unit penyertaan kontrak investasi kolektif.

- Penghasilan yang diterima atau diperoleh perusahaan modal ventura berupa bagian laba dari badan pasangan usaha yang didirikan dan menjalankan usaha atau kegiatan di Indonesia, dengan syarat badan pasangan usaha tersebut : (a) merupakan perusahaan mikro, kecil, menengah, atau yang menjalankan kegiatan dalam sektor-sektor usaha yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan; dan (b) sahamnya tidak diperdagangkan di bursa efek di Indonesia.

- Beasiswa yang memenuhi persyaratan tertentu yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan; m. sisa lebih yang diterima atau diperoleh badan atau lembaga nirlaba yang bergerak dalam bidang pendidikan dan/atau bidang penelitian dan pengembangan, yang telah terdaftar pada instansi yang membidanginya, yang ditanamkan kembali dalam bentuk sarana dan prasarana kegiatan pendidikan dan/atau penelitian dan pengembangan, dalam jangka waktu paling lama 4 (empat) tahun sejak diperolehnya sisa lebih tersebut, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

- Bantuan atau santunan yang dibayarkan oleh Badan Penyelenggara Jaminan Sosial kepada Wajib Pajak tertentu, yang ketentuannya diatur lebih lanjut dengan atau berdasarkan Peraturan Menteri Keuangan.

Dalam hal pengakuan biaya / beban koreksi karena beda tetap terjadi karena menurut akuntansi komersial merupakan biaya, sedangkan menurut Undang-undang PPh bukan merupakan biaya yang dapat mengurangi penghasilan bruto.

Berdasarkan Undang-Undang No 36 Tahun 2008 pasal 4 ayat 3 tentang beberapa penghasilan yang dikecualikan dari objek pajak diantaranya adalah sebagai berikut:

- Pembagian laba dengan nama dan dalam bentuk apapun seperti dividen, termasuk dividen yang dibayarkan oleh perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi.

- Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi pemegang saham, sekutu, atau anggota.

- Pembentukan atau pemupukan dana cadangan,

- Premi asuransi kesehatan, asuransi kecelakaan, asuransi jiwa, asuransi dwiguna, dan asuransi bea siswa, yang dibayar oleh Wajib Pajak orang pribadi, kecuali jika dibayar oleh pemberi kerja dan premi tersebut dihitung sebagai penghasilan bagi Wajib Pajak yang bersangkutan;

- Penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura dan kenikmatan, kecuali penyediaan makanan dan minuman bagi seluruh pegawai serta penggantian atau imbalan dalam bentuk natura dan kenikmatan di daerah tertentu dan yang berkaitan dengan pelaksanaan pekerjaan yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan;

- Jumlah yang melebihi kewajaran yang dibayarkan kepada pemegang saham atau kepada pihak yang mempunyai hubungan istimewa sebagai imbalan sehubungan dengan pekerjaan yang dilakukan;

- Harta yang dihibahkan, bantuan atau sumbangan, dan warisan sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b, kecuali sumbangan sebagaimana dimaksud dalam Pasal 6 ayat (1) huruf i sampai dengan huruf m serta zakat yang diterima oleh badan amil zakat atau lembaga amil zakat yang dibentuk atau disahkan oleh pemerintah atau sumbangan keagamaan yang sifatnya wajib bagi pemeluk agama yang diakui di Indonesia, yang diterima oleh lembaga keagamaan yang dibentuk atau disahkan oleh pemerintah, yang ketentuannya diatur dengan atau berdasarkan Peraturan Pemerintah;

- Pajak Penghasilan;

- Biaya yang dibebankan atau dikeluarkan untuk kepentingan pribadi Wajib Pajak atau orang yang menjadi tanggungannya;

- Gaji yang dibayarkan kepada anggota persekutuan, firma, atau perseroan komanditer yang modalnya tidak terbagi atas saham;

- Sanksi administrasi berupa bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundangundangan di bidang perpajakan.

Beda Waktu (Time Different)

Selain Beda tetap ada satu beda yang disebut dengan beda waktu. Beda Waktu merupakan perbedaan pengakuan baik penghasilan maupun biaya antara akuntansi komersial dengan ketentuan. Undang-undang PPh yang sifatnya sementara artinya koreksi fiskal yang dilakukan akan diperhitungkan dengan laba kena pajak tahun-tahun pajak berikutnya. Jadi ketika suatu penghasilan atau biaya pada periode tahun/periode sekarang tidak dapat diakui di dalam laporan laba/rugi, namun kemungkinan akan dapat diakui pada periode tahun/periode yang akan datang.

Ada beberapa sebab atau kondisi dimana terjadi beda waktu. Beda waktu ini sebagian besar disebabkan karena asumsi atau metode yang digunakan di dalam akuntansi komersial. Berbeda dengan akuntansi menurut peraturan perundang-undangan yang berlaku sekarang ini di Indonesia. Metode/asumsi ini akan berdampak pada penilaian akun-akun di dalam laporan keuangan. Contoh: Persediaan, Piutang Dagang, Aktiva tetap, Investasi, dan lain-lain.

Selain itu dalam akuntansi komersial, pengakuan penghasilan/ biaya berdasarkan system cash basis atau accrual basis untuk lebih dari satu tahun. Dimana penghasilan/biaya tersebut harus dialokasi sesuai dengan masa perolehannya sesuai dengan prinsip matching cost with revenue. Namun sedangkan menurut Undang-undang PPh, penghasilan/biaya tersebut harus diakui sekaligus pada saat diterima atau dikeluarkan. Berikut ini pengakuan biaya koreksi karena beda waktu terjadi.

👉 Perbedaan Metode Penilaian Persediaan

Persediaan merupakan barang yang diperoleh untuk dijual kembali atau bahan untuk diolah menjadi barang jadi atau barang jadi yang akan dijual atau barang yang akan digunakan. Di dalam akuntansi konvensional, ada dua metode pencatatan persediaan yaitu metode fisik dan metode perpetual. Sedangkan metode penilaian yang biasa digunakan oleh perusahaan dan sering dipelajari ada 3 Metode yaitu:

- Metode First In First Out (FIFO): barang yang masuk terlebih dahulu dianggap yang pertama kali dijual/keluar sehingga persediaan akhir akan berasal dari pembelian yang termuda/terakhir.

- Metode Last In First Out (FIFO): barang yang terakhir masuk dianggap yang pertama kali keluar, sehingga persediaan akhir terdiri dari pembelian yang paling awal.

- Metode Average (Rata-Rata): pengeluaran barang secara acak dan harga pokok barang yang sudah digunakan maupun yang masih ada ditentukan dengan cara dicari rata-ratanya.

Ketiga metode di atas di dalam perhitungan laba rugi akan menghasilkan laba yang berbeda, sehingga konskuensinya terhadap pajak yang berbeda. Dari ketiga metode di atas, diketahui bahwa laba yang tertinggi diperoleh jika menggunakan metode FIFO dan yang terendah adalah jika menggunakan metode LIFO. Oleh karena itu berdasarkan undang-undang PPh metode LIFO ini tidak diperkenankan digunakan oleh perusahaan dalam menghitung nilai persediaan. Berdasarkan UU PPh Pasal 10 Penilaian persediaan hanya diperbolehkan menggunakan harga perolehan, yang didasarkan atas pemakaian persediaan. Untuk penghitungan harga pokok yang dilakukan secara rata-rata ataupun yang dilakukan dengan mendahulukan persediaan yang di dapat pertama. Ketika awalnya perusahaan dalam menghitung nilai persediaan menggunakan metode LIFO, maka dalam Laporan keuangan fiskal perlu dilakukan koreksi fiscal karena harus menggunakan metode yang diperbolehkan berdasarkan undang-undang PPh.

Penyisihan Piutang Tak Tertagih

Piutang merupakan salah satu jenis asset perusahaan yang timbul karena transaksi penjualan secara kredit. Contohnya adalah: piutang dagang, piutang karyawan, dan piutang lain-lain). Piutang ini akan menjadi kas jika mampu ditagih atau dibayar oleh konsumen/pelanggan. Ketika konsumen/ pelanggan tidak mampu membayar maka piutang ini termasuk di dalam piutang bermasalah atau disebut piutang yang tak tertagih.

Menurut akuntansi komersial, piutang yang tak tertagih ini dapat diakui sebagai biaya dengan pencatatan secara langsung atau tidak langsung atau pencadangan. Jika menggunakan metode secara langsung. Menurut peraturan perpajakan tidak semua piutang tak tertagih dapat dibiayakan, hanya piutang tak tertagih tertentu yang memenuhi syarat yang boleh di akui sebagai biaya. Menurut UU PPh disebutkan bahwa piutang yang nyata-nyata tidak dapat ditagih dengan syarat:

- Telah dibebankan sebagai biaya dalam laporan laba rugi komersial;

- Wajib Pajak harus menyerahkan daftar piutang yang tidak dapat ditagih kepada Direktorat Jenderal Pajak; dan

- Telah diserahkan perkara penagihannya kepada Pengadilan Negeri atau instansi pemerintah yang menangani piutang negara; atau adanya perjanjian tertulis mengenai penghapusan piutang/pembebasan utang antara kreditur dan debitur yang bersangkutan; atau telah dipublikasikan dalam penerbitan umum atau khusus; atau adanya pengakuan dari debitur bahwa utangnya telah dihapuskan untuk jumlah utang tertentu.

Jika di dalam laporan laba rugi terdapat biaya kerugian piutang namun tidak memenuhi syarat di atas maka harus dikoreksi fiskal.

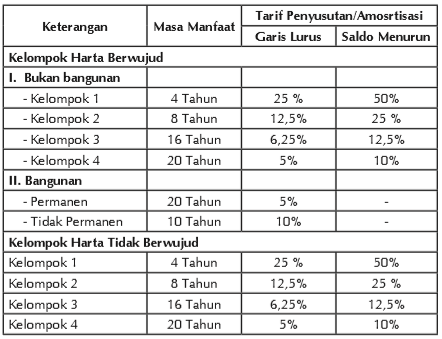

Metode Penyusutan Aktiva Tetap

Aktiva yang digunakan dalam operasi perusahaan digolongkan ke dalam dua kategori yaitu aktiva berwujud dan aktiva tidak bewujud. Berdasarkan penggolongan tersebut, umur ekonomis aktiva tersebut disusutkan dengan dua bentuk yaitu Metode Depresiasi (Garis Lurus, Saldo Menurun, Angka Tahun, Unit Produksi, dan lain-lain), dan Metode Amortisasi (Garis Lurus, Saldo Menurun).

Faktor-faktor yang Mempengaruhi Penentuan Beban Penyusutan yaitu Harga peolehan, Umur kegunaan, dan Nilai sisa. Satu perusahaan dengan perusahaan lainnya kemungkinan akan menilai suatu aktiva yang sama, namun akan menghasilkan nilai yang berbeda.

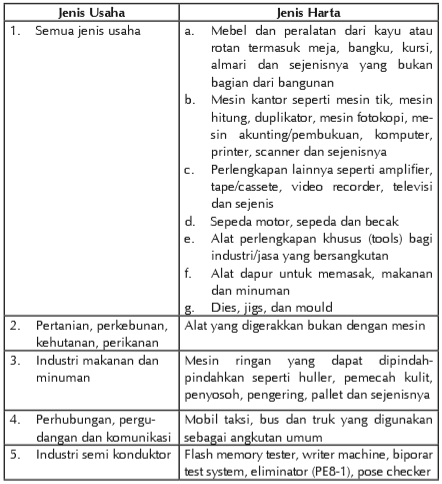

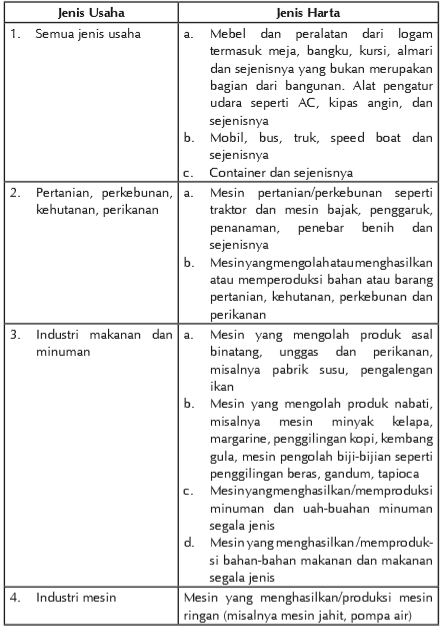

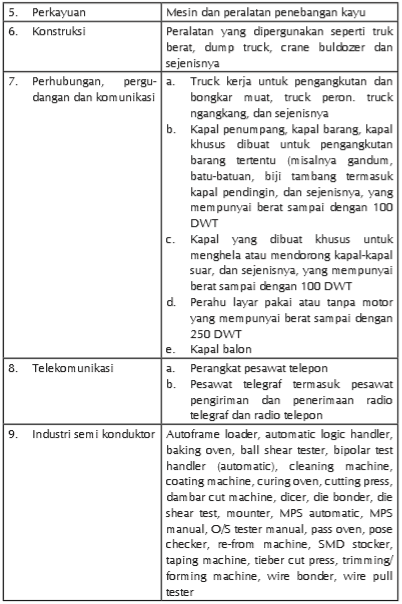

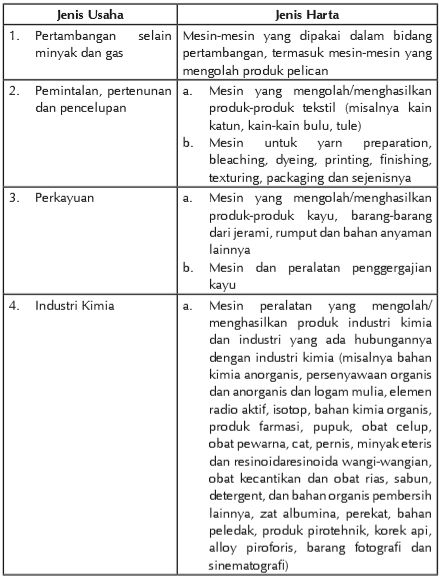

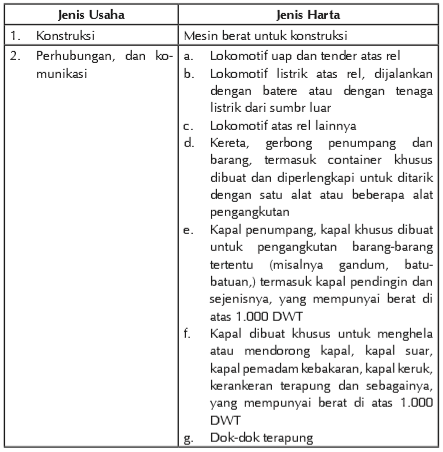

Di dalam peraturan perpajakan Keputusan Menteri Keuangan RI No. 138/KMK.03/2002 tanggal 8 April 2002 Tentang Jenis-Jenis harta yang termasuk dalam kelompok harta berwijud bukan bangunan sebagai berikut:

Kelompok 1

Kelompok 2

Kelompok 3

Kelompok 4

Selain pengelompokan aktiva tetap di atas, di dalam undangundang no 36 tahun 2008 tentang PPh disebutkan tariff untuk masing-masing kelompok tersebut adalah:

Perbedaan antara metode dan masa manfaat dari aktiva tetap tersebut yang menyebabkan perbedaan pembebanan penyusutan atau amortisasi suatu aktiva tetap. Perbedaan ini nantinya yang akan dilakukan koreksi fiscal.

Koreksi Positif dan Koreksi Negatif

Di dalam rekonsiliasi fiscal ada dua koreksi yaitu koreksi positif dan koraksi negative. Koreksi positif adalah suatu koreksi dimana koreksi ini akan menyebabkan laba fiscal akan menjadi meningkat atau bertambah. Sedangkan Koreksi negatif adalah suatu koreksi dimana koreksi ini akan menyebabkan laba fiscal akan menjadi menurun atau berkurang.

Ketika penghasilan menurut akuntansi komersial lebih besar daripada penghasilan menurut akuntansi fiskal maka perlu dilakukan koreksi negative karena penghasilan akan dikurangi dan pengaruhnya laba akan berkurang. Sebaliknya Ketika penghasilan menurut akuntansi komersial lebih kecil daripada penghasilan menurut akuntansi fiskal maka perlu dilakukan koreksi positif karena penghasilan akan bertambah dan pengaruhnya laba akan bertambah pula. Misalnya di dalam laporan laba/rugi terdapat penghasilan bunga deposito maka harus dikoreksi negative, karena penghasilan ini termasuk penghasilan final.

Ketika biaya menurut akuntansi komersial lebih besar daripada biaya menurut akuntansi fiskal maka perlu dilakukan koreksi positif karena biaya akan dikurangi dan pengaruhnya laba akan bertambah. Sebaliknya ketika biaya menurut akuntansi komersial lebih kecil daripada biaya menurut akuntansi fiskal maka perlu dilakukan koreksi negatif karena biaya akan bertambah dan pengaruhnya laba akan berkurang.

Teknik Rekonsiliasi Fiskal

Teknik rekonsiliasi fiskal dilakukan dengan cara sebagai berikut:- Jika suatu penghasilan diakui menurut akuntansi, tetapi tidak diakui menurut fiskal, maka rekonsiliasi dilakukan dengan mengurangkan sejumlah penghasilan tersebut dari penghasilan menurut akuntansi, yang berarti mengurangi laba menurut fiskal.

- Jika suatu penghasilan tidak diakui menurut akuntansi, tetapi diakui menurut fiskal, maka rekonsiliasi dilakukan dengan menambahkan sejumlah penghasilan tersebut pada penghasilan menurut akuntansi, yang berarti menambah laba menurut fiskal.

- Jika suatu biaya/pengeluaran diakui menurut akuntansi, tetapi tidak diakui sebagai pengurang penghasilan bruto meurut fiskal, maka rekonsiliasi dilakukan dengan mengurangkan sejumlah biaya/pengeluaran tersebut dari biaya menurut akuntansi, yang berarti menambah laba menurut fiskal.

- Jika suatu biaya/pengeluaran tidak diakui menurut akuntansi, tetapi diakui sebagai pengurang penghasilan bruto menurut fiskal, maka rekonsiliasi dilakukan dengan menambahkan sejumlah biaya/pengeluaran tersebut pada biaya menurut akuntansi, yang berarti mengurangi laba menurut fiskal.

Contoh Kasus Rekonsiliasi Fiskal

PT. Mitra Jaya bergerak dalam bisnis perdagangan sepatu kulit. PT Mitra Jaya merupakan wajib pajak badan yang berdomisili di Bandung, Jawa Barat. Informasi dan data laporan keuangan komersial PT Mitra Jaya pada Tahun 2019 adalah sebagai berikut.

Keterangan tambahan:

- Penyusutan fiskal menggunakan metode garis lurus, dengan data aktiva sebagai berikut.

- Persediaan akhir dinilai dengan metode LIFO, sedangkan apabila dinilai dengan metode FIFO sebesar Rp700.000.000

Berdasarkan data di atas, berikut ini rekonsiliasi fiskal yang dilakukan sehingga diperoleh Penghasilan Kena Pajak.

Pembahasan:

- Koreksi negatif atas persediaan akhir sebesar Rp 20.000.000 dikarenakan pada laporan keuangan komersil penilaian persediaan menggunakan metode LIFO sebesar Rp 720.000.000 sedangkan secara fiskal persediaan dinilai dengan metode FIFO (Pasal 10 ayat 6 UU PPh) sebesar Rp 700.000.000. Berkurangnya nilai persediaan yang diakui mengakibatkan berkurangnya laba fiskal atau Penghasilan Kena Pajak sehingga menimbulkan koreksi negatif sebesar Rp 720.000.000 - Rp 700.000.000 = Rp 20.000.000.

- Koreksi positif atas beban pengobatan ditanggung perusahaan sebesar Rp 20.000.000 dilakukan karena pemberian biaya pengobatan termasuk penggantian atau imbalan sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura dan kenikmatan (Pasal 9 ayat (1) huruf e UU PPh) sehingga harus dikeluarkan dari perhitungan. Termasuk koreksi positif karena dengan tidak diakuinya beban pengobatan ditanggung perusahaan maka laba fiskal atau penghasilan kena pajak akan bertambah.

- Koreksi positif atas beban sanksi administrasi pajak sebesar Rp 10.000.000 dilakukan karena sanksi administrasi meliputi bunga, denda, dan kenaikan serta sanksi pidana berupa denda yang berkenaan dengan pelaksanaan perundangan-undangan di bidang perpajakan tidak diperkenankan menjadi biaya (Pasal 9 ayat (1) huruf k UU PPh). Termasuk koreksi positif karena dengan tidak diakuinya beban sanksi administrasi pajak maka laba fiskal atau penghasilan kena pajak akan bertambah.

- Koreksi positif beban penghapusan piutang sebesar Rp 5.000.000 dilakukan karena menurut fikal, piutang yang nyata-nyata tidak dapat tertagih tidak boleh dijadikan sebagai biaya, kecuali memenuhi syarat-syarat sesuai dengan UU No.36/2008 Psl.6 (1) huruf h. Termasuk koreksi positif karena dengan tidak diakuinya beban penghapusan piutang maka laba fiskal atau penghasilan kena pajak akan bertambah.

- Koreksi positif atas beban jamuan tanpa daftar nominatif sebesar Rp 10.000.000, dilakukan karena Biaya jamuan tamu yang boleh dibebankan sebagai biaya usaha harus memenuhi syarat, yaitu dibuat daftar nominatif sesuai ketentuan yang diatur dalam Surat Ederan Dirjen Pajak No. SE-27/PJ.22/1986. Oleh karena itu biaya jamuan tamu tanpa daftar nominatif sebesar Rp 10.000.000 harus dikoreksi. Termasuk koreksi positif karena dengan tidak diakuinya beban jamuan tanpa daftar nominatif maka laba fiskal atau penghasilan kena pajak akan bertambah.

- Koreksi positif atas Penyusutan Aktiva Tetap sebesar Rp 5.000.000 dilakukan karena menurut laporan L/R komersil beban penyusutan diperhitungan Rp 40.000.000 sedangkan secara fiskal beban penyusutan yang dapat diakui adalah Rp 35.000.000 dengan perhitungan sebagai berikut (metode garis lurus). Termasuk koreksi positif karena dengan berkurangnya jumlah beban penyusutan yang diakui maka laba fiskal atau penghasilan kena pajak akan bertambah.

- Koreksi positif atas Bantuan untuk panitia HUT RI dan Sumbangan ke Panti asuhan masing-masing sebesar Rp 5.000.000 dan Rp 8.000.000, dilakukan karena biaya sumbangan pada dasarnya tidak dapat dikurangkan dari penghasilan bruto. Kedua biaya tersebut tidak boleh jadi biaya karena tidak digunakan dalam rangka mendapat, menagih, dan memelihara penghasilan atau biaya 3M (Pasal 6 ayat (1) huruf a UU PPh) sehingga harus dikoreksi. Termasuk koreksi positif karena dengan berkurangnya jumlah beban sumbangan dan bantuan yang diakui maka laba fiskal atau penghasilan kena pajak akan bertambah.

- Koreksi positif atas Pendapatan sewa kendaraan sebesar Rp 200.000 dilakukan karena Jumlah pendapatan sewa telah dipotong PPh Pasal 23 dengan tarif 2%. Untuk keperluan rekonsiliasi fiskal, perlu diketahui jumlah bruto sewa sebelum dipotong pajak. Jumlah tersebut dapat dihitung dengan rumus berikut: Rp 9.800.000/(100%-2%) = Rp100.000.000 dan masuk ke laporan fiskal. Setelah itu barulah ditentukan jumlah koreksinya Rp 100.000.000 - Rp 9.800.000 = Rp 200.000. Termasuk koreksi positif karena pendapatan yang diakui bertambah sehingga laba fiskal atau penghasilan kena pajak akan bertambah.

- Koreksi negatif atas pendapatan jasa giro dan penghasilan bunga deposito masing-masing sebesar Rp 2.000.000 dan Rp 1.000.000 dilakukan karena penghasilan berupa jasa giro dan bunga deposito merupakan penghasilan yang telah dikenakan PPh final sehingga harus dikeluarkan dari perhitungan untuk menghindari perhitungan pajak ganda. Termasuk koreksi negatif karena pendapatan yang diakui berkurang sehingga laba fiskal atau penghasilan kena pajak akan berkurang.

Setelah dilakukan rekonsiliasi fiskal akan diperoleh penghasilan kena pajak yang akan digunakan sebagai dasar perhitungan PPh Badan.

0 Response to "Rekonsiliasi Fiskal"

Post a Comment

Note: Only a member of this blog may post a comment.