Surat Setoran Pajak (SSP)

Ketika kita melakukan sebuah transaksi tentu saja kita akan menerima sebuah bukti transaksi misalnya seperti struk pembayaran, nota, atau kwitansi. Demikian halnya ketika kita melakukan pembayaran atau penyetoran pajak. Manakala kita menyetor pajak baik secara online maupun offline di kantor pos maupun bank mitra maka kita akan mendapatkan bukti setor pajak yang disebut dengan SSP atau Surat Setoran Pajak. Nah, bukti setor ini akan kita lampirkan pada saat kita akan melakukan pelaporan pajak. Materi berikut ini akan membahas tentang SPP, selamat membaca.

Pengertian Surat Setoran Pajak (SSP)

Surat Setoran Pajak (SSP) adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan oleh Wajib Pajak dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan.

Dalam pengertian lain juga menyebutkan jika SSP menjadi surat yang dipergunakan wajib pajak untuk membayarkan pajak yang terutang ke dalam kas negara. Bentuk formulir surat setoran pajak dan penjelasannya telah tertulis dalam Peraturan Direktorat Jenderal Pajak Nomo PER-24/PJ/2013.

Tempat pembayaran atau penyetoran pajak antara lain :

- Kantor Pos.

- Bank Badan Usaha Milik Negara.

- Bank Badan Usaha Milik Daerah.

Tempat pembayaran lainnya yang ditunjuk oleh Menteri Keuangan Contoh : Bank Swasta tertentu (Bank BCA, Bank Mandiri, Bank BNI). Bank tempat pembayaran pajak disebut juga dengan nama Bank Persepsi.

Bagi wajib pajak yang telah menyelesaikan kewajibannya terkait dengan pajak, akan mendapat bukti pembayaran pajak yang telah disahkan atau telah mendapat validasi dari pejabat kantor atau pihak lainnya yang memiliki kewenangan dalam hal ini. Sehingga terlihat jelas jika SSP sangat berperan penting sebagai bukti dan sarana administrasi

Jenis Surat Setoran Pajak (SSP)

1. Surat Setoran Pajak Standar

Merupakan surat yang biasa digunakan para wajib pajak saat melakukan kewajibannya ke Kantor Penerima Pembayaran. Surat ini sendiri nantinya mempunyai tujuan sebagai bukti pembayaran dalam isi, ukuran dan bentuk dan dibuat rangkap lima.

Setiap rangkapnya sendiri akan diberikan kepada pihak yang berbeda-beda

- Lembar pertama ditujukan kepada Wajib Pajak dan dipergunakan sebagai arsip

- Lembar kedua diperuntukan bagi Kantor Pelayanan Pajak (KPP) yang diberikan melewati Kantor Pelayanan Perbendaharaan Negara (KPPN).

- Lembar ketiga akan digunakan Wajib Pajak saat melapor ke KPP.

- Lembar keempat akan diberikan untuk Kantor Penerima Pembayaran.

- Lembar kelima akan dipergunakan sebagai arsip Wajib Pungut atau pihak berwenang lainya yang telah diatur dalam undang-undang perpajakan.

2. Surat Setoran Pajak Khusus

Mempunyai fungsi yang ada pada SSP Standar dalam administrasi perpajakan dan menjadi bukti pembayaran yang dicetak oleh Kantor Penerima Pembayaran menggunakan mesin transaksi yang telah ditetapkan atau diatur oleh pemerintah.

SSP ini hanya dapat dicetak saat terjadi transaksi pembayaran sebanyak 2 lembar, yang dimana lembar pertama memiliki fungsi yang sama dengan lembar ke-1 dan lembar ke-3 SSP Standar. Selain itu juga dapat dicetak secara terpisah dan nantinya dapat dipergunakan dengan lembar ke-2 SSP Standar, serta diteruskan kepada KPPN sebagai lampiran Daftar Nominatif Penerimaan (DNP).

3. Surat Setoran Pabean, Cukai, dan Pajak (Impor)

Ditujukan bagi importir dan bisa berbentuk dalam Surat Setoran Cukai, Pajak, dan Pabean. Surat jenis ini dibuat dalam enam rangkap dan diberikan kepada pihak- pihak tertentu seperti:

- Lembar 1a diberikan untuk KPPBC (Kantor Pengawasan dan Pelayanan Bea dan Cukai) melewati Penyetor.

- Lembar 1b nantinya diberikan untuk Penyetor.

- Lembar 2a diperuntukan untuk KPBC melalui KPPN.

- Lembar 2b & 2c diberikan untuk KPP melalui KPPN.

- Lembar 3a & 3b ditujukan kepada KPP melalui Penyetor.

- Lembar 4 diberikan untuk Bank Persepsi atau Pos Indonesia.

4. Surat Setoran Cukai Terkait Barang Kena Cukai dan PPN Hasil Tembakau Buatan dalam Negeri (SSCP)

Berbeda dengan surat lainnya, surat pajak ini berlaku bagi pengusaha untuk cukai atas Barang Kena Cukai dan PPN hasil tembakau buatan dalam negeri. Jadi SSPCP adalah surat setoran atas penerimaan negara dalam rangka impor berupa bea masuk, denda administrasi, penerimaan pabean lainnya, cukai, penerimaan cukai lainnya, jasa pekerjaan, bunga dan PPh Pasal 22 Impor, PPN Impor, serta PPnBM Impor. Penyetoran penerimaan pajak dalam rangka impor, termasuk penyetoran kekurangan pembayaran pajak atas impor selain yang ditagih dengan Surat Tagihan Pajak atau surat ketetapan pajak ini menggunakan formulir SSPCP. Ketentuan ini sesuai dengan peraturan perundang-undangan di bidang Kepabeanan dan Cukai.

Formulir ini akan dibuat dalam enam rangkap dan diberikan kepada yang berwenang seperti:

- Lembar 1a ditujukan KPBC yang diberikan melalui Penyetor.

- Lembar 1b ditujukan untuk Wajib Pajak.

- Lembar 2a ditujukan untuk KPBC melewati KPPN.

- Lembar 2b ditujukan kepada untuk KPP melalui KPPN.

- Lembar 3 ditujukan untuk KPP melewati Wajib Pajak.

- Lembar 4 ditujukan kepada Bank Persepsi atau PT Pos Indonesia.

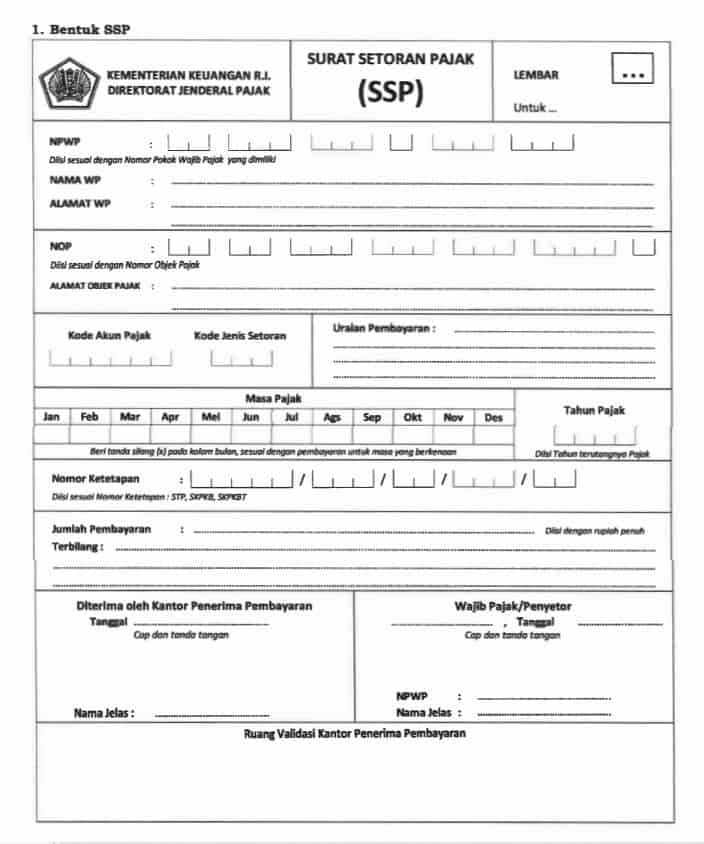

Bentuk Formulir SSP

Secara umum formulir pajak dibuat dalam empat rangkap, dan masing-masing memiliki fungsi yang berbeda-beda. Dimana lembar pertama akan diberikan kepada wajib pajak, dan dipergunakan sebagai arsip.

Lalu lembar kedua diberikan kepada Kantor Pelayanan dan Perbendaharaan Negara (KPPN), lalu embar ketiga digunakan wajib pajak untuk melapor ke KPP. Serta lembar terakhir diberikan untuk arsip Kantor Penerimaan Pembayaran.

Namun perlu diketahui unutk beberapa hal ada kasus yang membutuhkan lebih dari 4 lembar formulir untuk arsip wajib pungut atau Bendahara Pemerintah/BUMN. Atau pihak lainnya yang terkait. Juga setiap satu formulir SSP hanya dapat digunakan hanya untuk satu jenis pajak dalam kurun masa satu tahun saja tergantung dengan kode surat tagihan pajak yang digunakan.

Formulir SSP ini tidak bisa dibuat sendiri oleh wajib pajak, karena formulir SSP memiliki bentuk dan isi sesuai dengan ketentuan yang telah ditetapkan. Untuk mendapatkannya, wajib pajak bisa meminta formulir SSP secara gratis ke Kantor Pelayanan Pajak (KPP).

Satu formulir SSP hanya bisa digunakan untuk pembayaran satu jenis pajak dan untuk satu masa pajak atau satu tahun pajak/surat ketetapan pajak/surat tagihan pajak dengan menggunakan satu kode akun pajak dan satu kode jenis setoran.

Saat mengisi formulir SSP, wajib pajak harus mengetahui kode akun pajak dan kode jenis setoran pajak. Mengapa demikian? Alasannya karena kedua kode tersebut akan dicatat dalam data administrasi (database).

Jika ada kesalahan dalam pengisian, Anda dianggap belum melakukan pelaporan atau bahkan belum melakukan pembayaran pajak terutang yang seharusnya Anda bayar. Meskipun kesalahan tersebut bisa saja Anda perbaiki di kemudian hari, akan lebih baik jika pengisian kode akun pajak dan kode jenis setoran pajak sesuai dengan ketentuan yang berlaku.

SSP Telah Digantikan oleh SSE Pajak

Seiring perkembangan teknologi dan informasi, penggunaan SSP untuk menyetorkan pajak akhirnya digantikan oleh SSE pajak.

SSE pajak secara efektif diberlakukan sejak 1 Juli 2016, dimana Direktorat Jenderal Pajak (DJP) telah meresmikan eBiling atau Surat Setoran Elektronik (SSE) pajak. SSE pajak ini berbasis internet, jadi wajib pajak akan semakin mudah dalam membayarkan pajak mereka di mana saja dan kapan saja tanpa perlu mengantre.

Jika sebelumnya wajib pajak harus mengisi formulir serta membawanya ke bank persepsi serta kantor pos, melalui SSE pajak semua jadi lebih mudah. Sebab, wajib pajak hanya membawa ID billing yang telah dibuat di SSE pajak dan kemudian menunjukkan ke petugas bank persepsi dan kantor pos sebelum menyetorkan pajak.

Selain lebih mudah dan cepat, keberadaan SSE pajak dianggap lebih aman karena dapat mengurangi risiko pembatalan transaksi akibat buruknya kualitas data yang biasanya terjadi ketika wajib pajak membayar pajak menggunakan SSP.

Apa Itu SSE Pajak?

Surat Setoran Elektronik atau biasa dikenal sebagai SSE pajak dikembangkan sebagai salah satu langkah kecil Ditjen Pajak memodernisasi sistem administrasi perpajakan.

Surat Setoran Pajak elektronik sebagaimana diatur dalam PER – 05/PJ/2017 adalah bukti pembayaran elektronik atau penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh menteri keuangan.

Sebenarnya, SSE adalah bentuk baru SSP Manual yang metode pengisiannya dilakukan secara elektronik dan bahkan memiliki fungsi serta substansi konten yang sama dengan SSP. Bahkan, dalam setiap produk hukum perpajakan, SSP masih menjadi istilah yang digunakan untuk penyebutan SSE.

Program ini diluncurkan sejak tahun 2002 untuk melaksanakan good governance yang berlandaskan sistem administrasi perpajakan yang transparan dan akuntabel melalui pemanfaatan teknologi informasi. Pada gilirannya, strategi yang dijalankan Ditjen Pajak adalah memberikan pelayanan prima sekaligus pengawasan intensif kepada para wajib pajak (WP).

Beberapa fitur yang dikembangkan sebagai komitmen awal, yaitu: e-Filing (pengiriman SPT secara online melalui internet), e-SPT (penyerahan SPT dalam media digital), e-Payment (fasilitas pembayaran online hanya untuk PBB), dan e-Registration (pendaftaran NPWP secara online melalui internet).

Menutup Tahun Pembinaan Wajib Pajak (2015), per 1 Januari 2016 Ditjen Pajak mulai memperkenalkan sistem pembayaran pajak elektronik (e-Billing) melalui SSE sebagai instrumen pengganti Surat Setoran Pajak manual. Perlahan, sambil mengedukasi wajib pajak, Ditjen Pajak memberi kesempatan kepada wajib pajak untuk tetap dapat menggunakan SSP manual sampai dengan 30 Juni 2016.

Cara Membuat SSE

Formulir SSE diterbitkan secara self-service sebagai pengajuan pembayaran pajak melalui:

- Aplikasi billing DJP.

- Layanan, produk, aplikasi, atau sistem penerbitan kode billing oleh bank/pos persepsi dan pihak lain yang ditunjuk oleh Ditjen Pajak, meliputi perusahaan ASP seperti OnlinePajak.

- Perusahaan Telekomunikasi.

Formulir SSE yang terbit berisikan informasi Nama wajib pajak, NPWP, alamat dan kota yang terisi otomatis saat melalukan login pada sistem e-billing, dan isian NOP, Jenis Pajak, Jenis Setoran, Masa Pajak, Tahun Pajak, Nomor Ketetapan, dan Jumlah Setor yang harus diinput sendiri oleh WP.

Setelah WP sudah yakin dengan informasi pembayaran pajak yang diinput, sistem akan menerbitkan kode billing yang disertai dengan informasi masa aktif kode billing.

Kode Billing adalah kode identifikasi yang diterbitkan melalui Sistem Billing atas suatu jenis pembayaran atau setoran yang akan dilakukan WP. Masa aktif kode billing yang tertera dalam Formulir SSE perlu diperhatikan karena apabila sudah masuk jatuh tempo pembayaran pajak, maka kode billing tidak dapat dipergunakan.

Setelah mendapatkan ID billing, wajib pajak bisa melakukan pembayaran dengan langsung datang ke bank, atm atau lewat mobile banking.

Wajib pajak yang telah melakukan penyetoran pajak di Bank/Pos Persepsi akan menerima BPN. SSE diterbitkan sebagai bentuk komitmen untuk melakukan pembayaran, sedangkan BPN dianggap sebagai bukti bahwa wajib pajak telah melakukan penyetoran pajak ke kas negara. BPN adalah sarana administrasi lain yang kedudukannya dipersamakan dengan SSE. Informasi yang termuat dalam BPN paling sedikit mencantumkan: NTPN, NTB/NTP, Kode Billing, NPWP, Nama , Alamat, kecuali untuk BPN yang diterbitkan melalui ATM dan EDC, NOP, Kode Akun Pajak, Kode Jenis Setoran, Masa Pajak, Tahun Pajak, nomor ketetapan pajak bila ada, tanggal bayar, dan Jumlah nominal pembayaran.

BPN sendiri memiliki bentuk yang beragam, mengingat banyaknya pilihan gerbang pembayaran yang dapat digunakan WP, yaitu:

- Dokumen bukti pembayaran yang diterbitkan Bank/Pos Persepsi, untuk pembayaran/penyetoran melalui Teller dengan Kode Billing;

- Struk bukti transaksi, untuk pembayaran melalui ATM dan EDC;

- Dokumen elektronik, untuk pembayaran/penyetoran melalui internet banking; dan

- Teraan BPN pada Surat Setoran Pajak (SSP)/SSP PBB, untuk pembayaran melalui Teller Bank/Pos Persepsi dengan menggunakan SSP/SSP PBB.

Ragam bentuk BPN, bahkan salinan atau fotokopi BPN dipersamakan kedudukannya dengan SSE. Dokumentasi terhadap BPN dan SSE sebaiknya dilakukan oleh wajib pajak, terutama yang terkait dengan kewajiban perpajakan selama sepuluh (10) tahun terakhir.

Layaknya sebuah kuitansi, BPN atau SSP menjadi bukti utama atas pajak yang sudah disetorkan dan kelengkapan dokumentasi lainnya sebagai bukti bahwa WP telah memenuhi kepatuhan perpajakan dengan benar.

0 Response to "Surat Setoran Pajak (SSP)"

Post a Comment

Note: Only a member of this blog may post a comment.